Vous quittez notre site Web pour accéder à un site tiers sur lequel nous n’avons aucun contrôle.

Comment lire votre relevé de compte MBNAMD

Comprendre les différentes sections de votre relevé mensuel

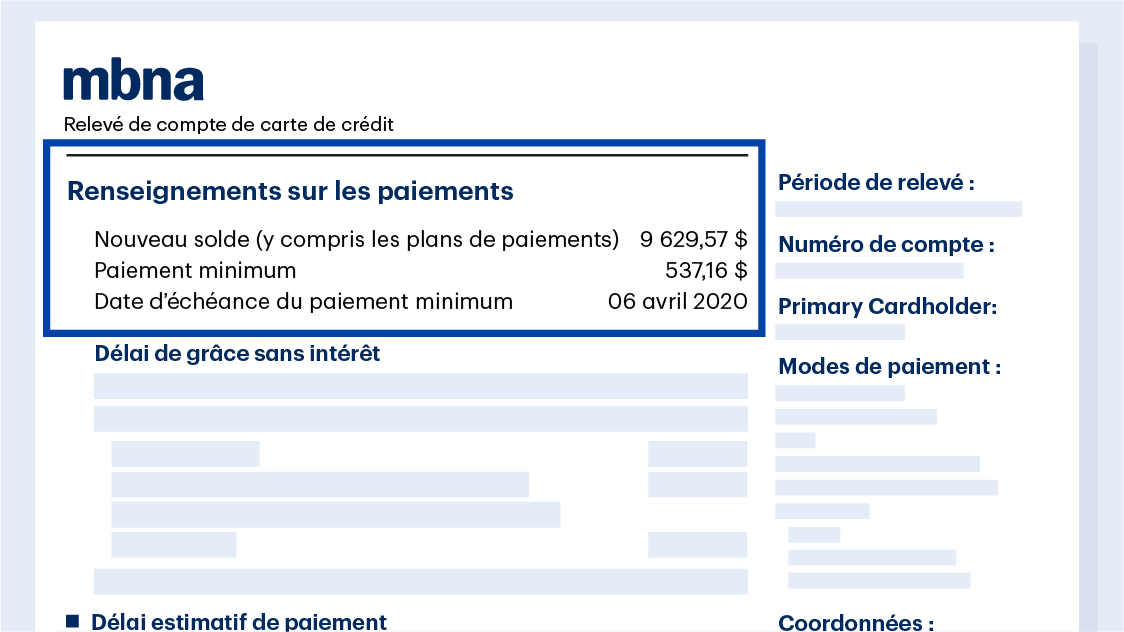

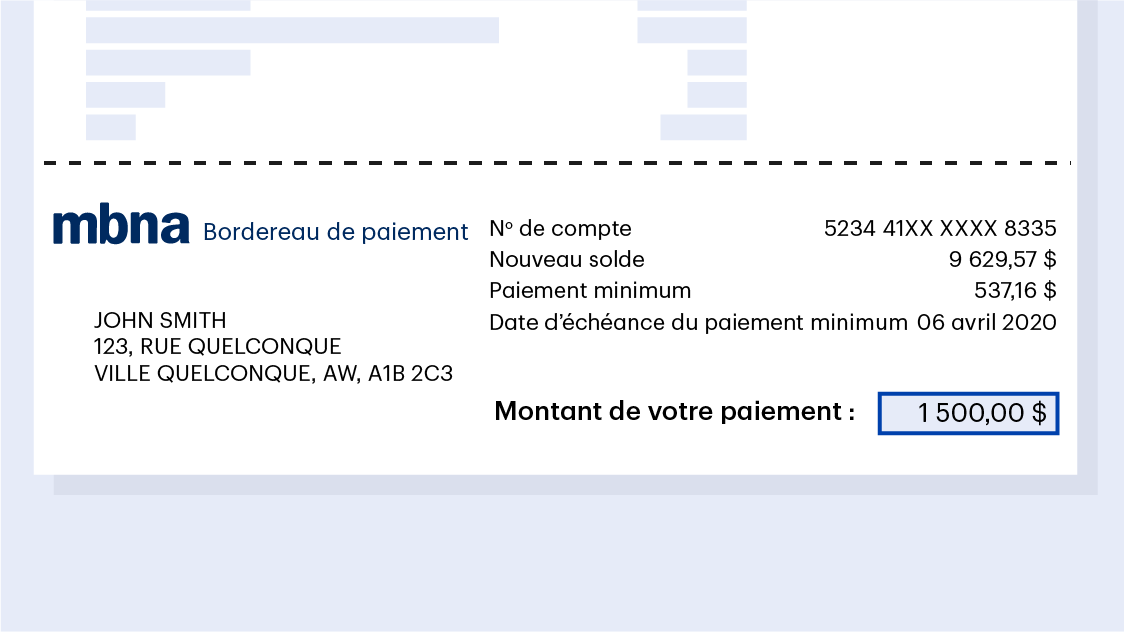

Renseignements sur les paiements

Le nouveau solde est le montant total exigible de votre carte de crédit à la date de fin du relevé, y compris les soldes des plans de paiements MBNA.

Le paiement minimum est le montant que vous devez payer avant la date d’échéance du paiement minimum.

Pour maintenir votre compte en règle :

- Clients n’ayant pas de plan de paiements MBNA actif : vous devez payer le paiement minimum exigible.

- Clients ayant un plan de paiements MBNA actif : vous devez payer le paiement exigé (soit votre paiement minimum moins tout montant mensuel du plan de paiements à acquitter au plus tard à la date d’échéance du paiement minimum).

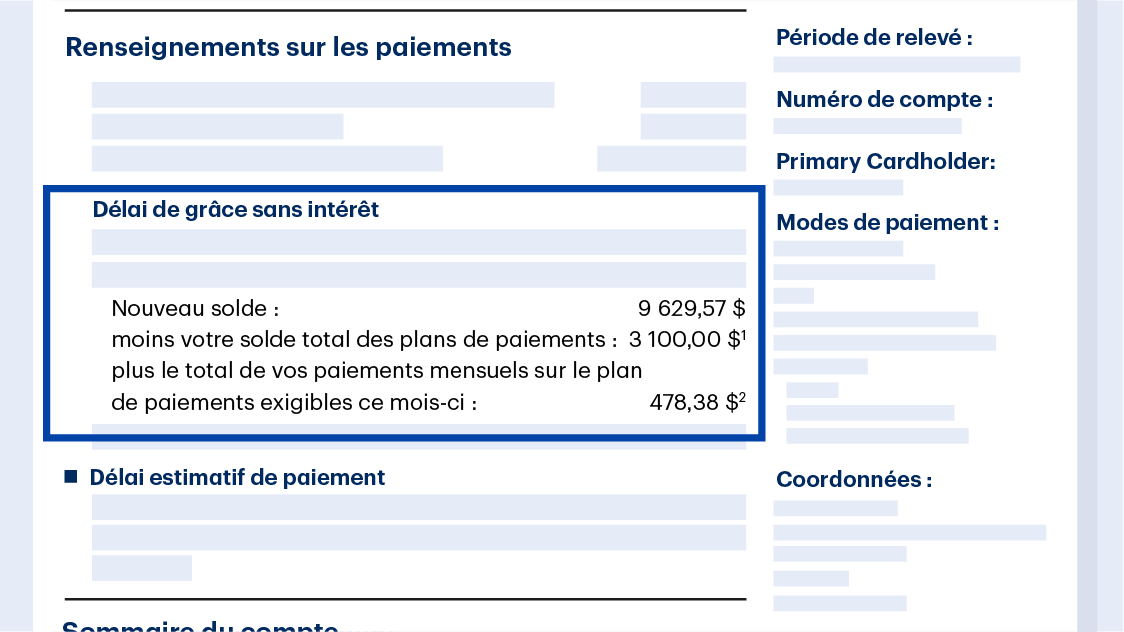

Délai de grâce sans intérêt

Cette section ne s’affiche que si vous avez un plan de paiements MBNA actif; vous y verrez le montant que vous devez payer d'ici la date d’échéance du paiement minimum pour éviter tout intérêt sur les nouveaux achats effectués durant la période de relevé et sans plan de paiements établi. On appelle cela le « montant du paiement du délai de grâce ».

Pas de plan de paiements MBNA actif? Pour profiter d’un délai de grâce sans intérêt pour les nouveaux achats faits pendant la période de relevé du relevé mensuel, payez votre nouveau solde avant la date d’échéance du paiement minimum.

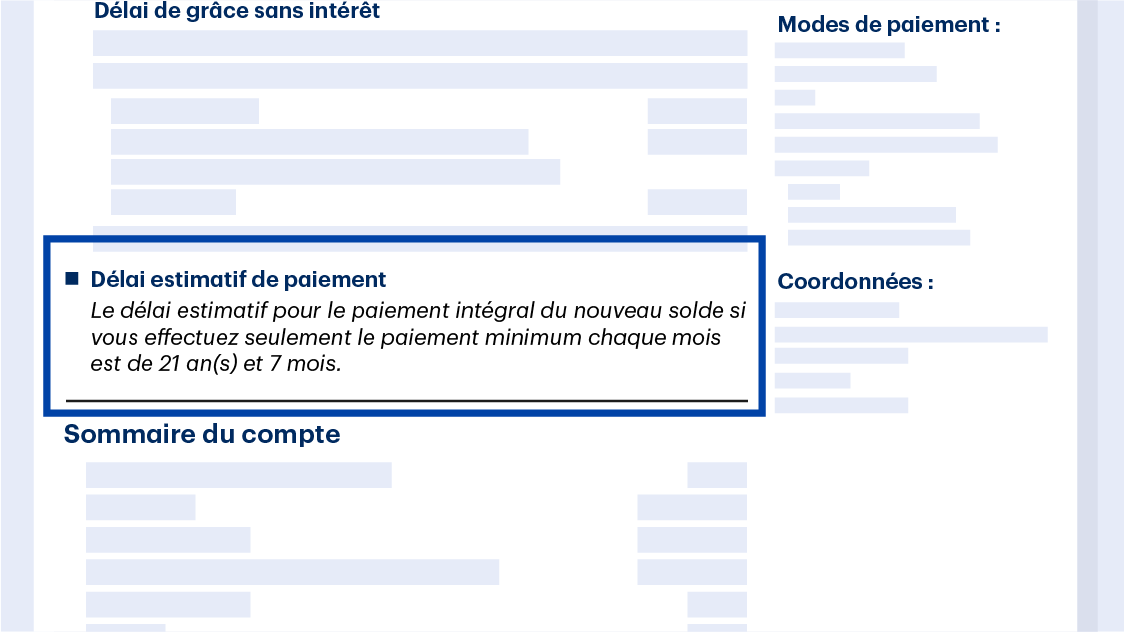

Délai estimatif de paiement

Cette section indique le temps qu’il vous faudrait pour rembourser au complet le solde impayé si vous ne deviez verser que le paiement minimum indiqué sur chaque relevé. Si vous souhaitez connaître les hypothèses utilisées pour obtenir ce montant, veuillez consulter la convention de compte MBNA (et la convention de modification du plan de paiements MBNA si vous avez établi un plan de paiements).

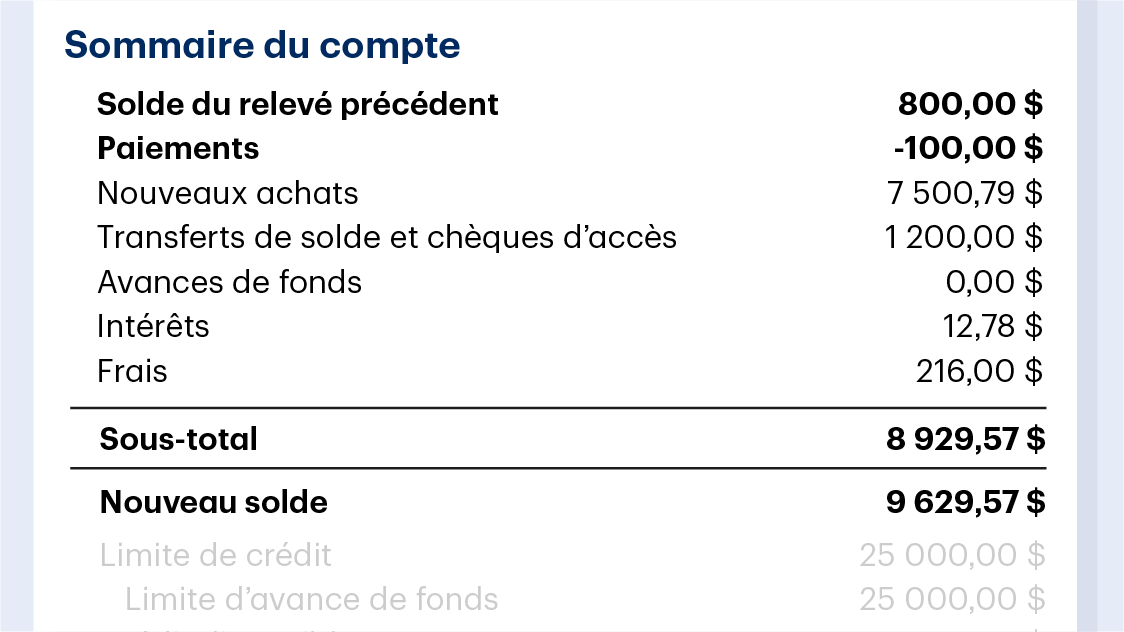

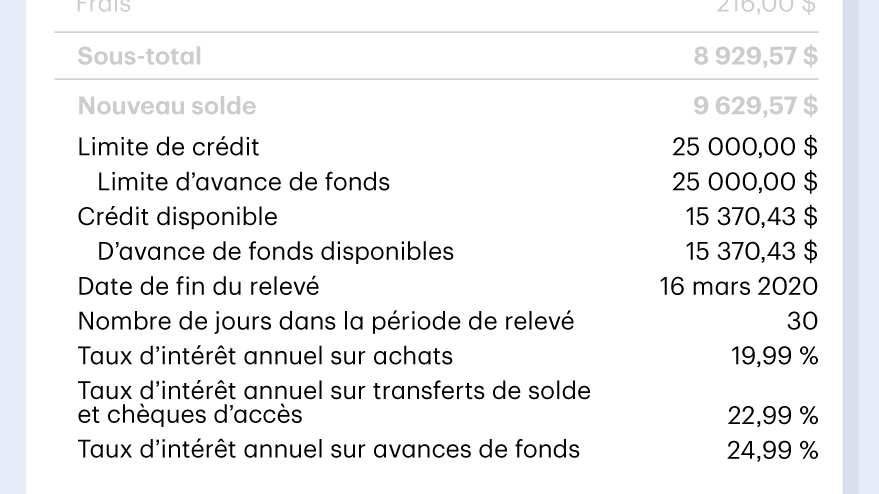

Sommaire du compte

Cette section fournit un sommaire de l’activité de votre compte pendant cette période de relevé; elle contient la méthode de calcul de votre nouveau solde et d’autres renseignements importants sur votre compte.

Le solde du relevé précédent est le montant exigible figurant sur votre relevé précédent.

Les paiements correspondent au montant que vous payez pour rembourser votre compte pendant la période de relevé.

Par nouveaux achats, on entend tout achat effectué depuis votre dernier relevé. Tout nouveau plan de paiements établi pendant la période de relevé serait inclus dans cette section.

Les transferts de solde, les avances de fonds, les intérêts et les frais constituent le total des nouveaux frais associés à chaque catégorie respective pendant la période de relevé.

Votre nouveau solde correspond au solde impayé du compte de carte de crédit à la date de fin du relevé. Voici le calcul : le solde précédent du compte, moins vos paiements, plus vos nouveaux achats, transferts de solde, avances de fonds, intérêts et frais.

La limite de crédit est le montant total qui peut être porté à votre carte de crédit MBNA.

La limite d’avance de fonds est l’avance de crédit maximale que vous pouvez obtenir de votre carte de crédit MBNA au moyen d’une avance de fonds. La limite d’avance de fonds n’est pas un crédit supplémentaire au-delà de votre limite de crédit.

Le crédit disponible est l'avance de fonds disponible indiquent les montants restants disponibles dans chacune de ces catégories à la date de fin du relevé.

La date de fin du relevé est la dernière date incluse à la période de relevé de votre relevé mensuel.

Le nombre de jours dans la période de relevé correspond au nombre total de jours inclus dans la période de relevé de votre relevé mensuel.

Les taux d’intérêt annuels sont les taux d’intérêt en vigueur qui seront portés à votre compte pour tout solde impayé lié aux achats, aux transferts de solde et aux avances de fonds.

Bordereau de paiement

Détachez ce bordereau et postez-le en y joignant un chèque à l’adresse suivante : MBNA, P.O. Box 4369, STN A, Toronto (Ontario) M5W 3P2.

Ou faites un paiement par l’intermédiaire des services bancaires en ligne, des services bancaires téléphoniques, d’un guichet automatique, d’un paiement préautorisé, ou encore par l’intermédiaire de la plupart des institutions financières.

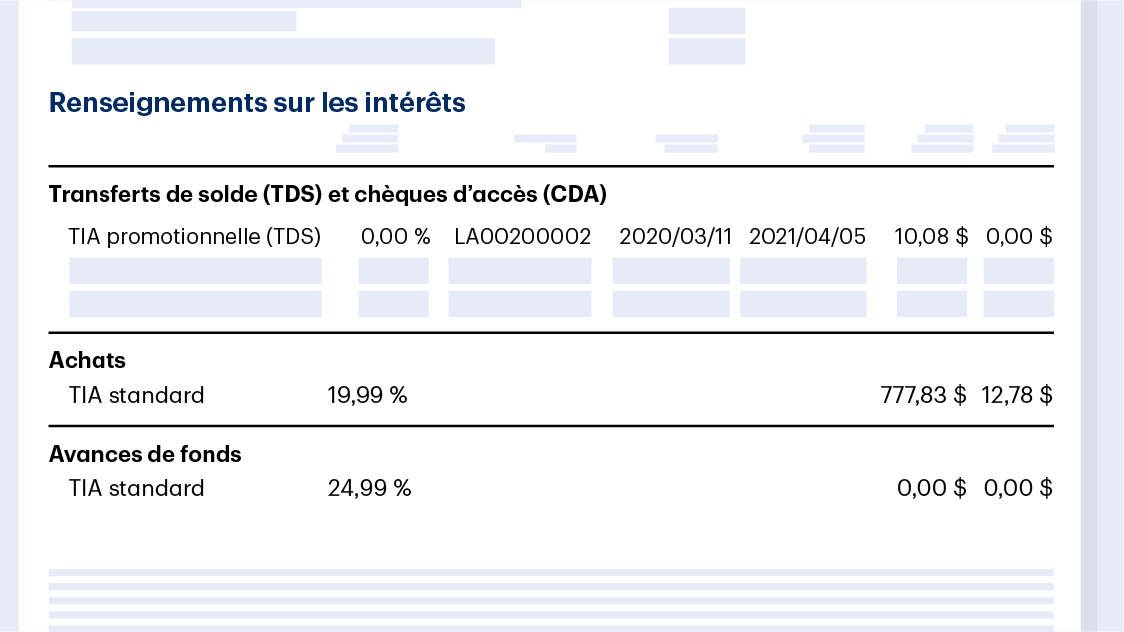

Renseignements sur les intérêts

Dans cette section est calculé le total des frais d’intérêts facturés pour chaque type d’opération.

Le total de ces montants est indiqué en tant qu’intérêts dans la section Sommaire du compte.

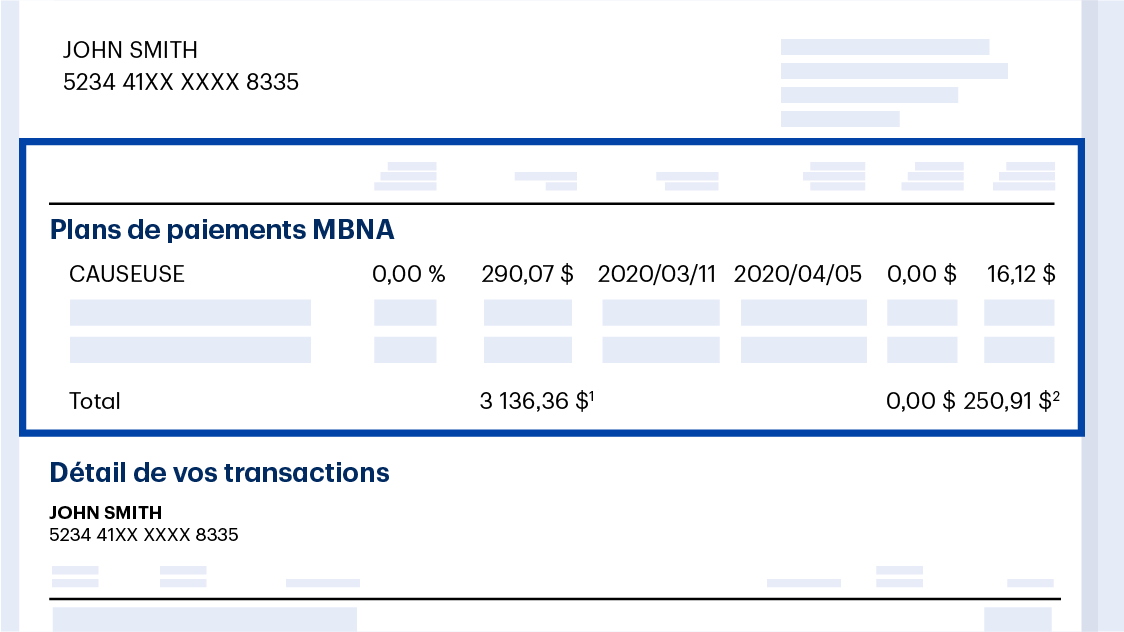

Plans de paiements MBNA

Cette section s’affiche sur votre relevé si vous avez un plan de paiements actif pendant la période de relevé. Elle fournit des renseignements importants sur chaque plan de paiements dans votre compte.

Le taux d’intérêt annuel est le taux d’intérêt applicable au plan de paiements.

Le solde du plan est le solde impayé du plan de paiements à la date de fin du relevé.

La date de début est la date à laquelle le plan de paiements a été créé.

La date de fin prévue est la date à laquelle le plan de paiements doit prendre fin.

Les frais d’intérêts sur le plan sont les frais d’intérêts portés à votre compte pour le plan de paiements pendant la période de relevé.

Le paiement mensuel sur le plan de paiements est le montant exigible au titre du plan de paiements pour la période de relevé. Il est inclus dans le paiement minimum indiqué dans la partie supérieure de votre relevé mensuel.

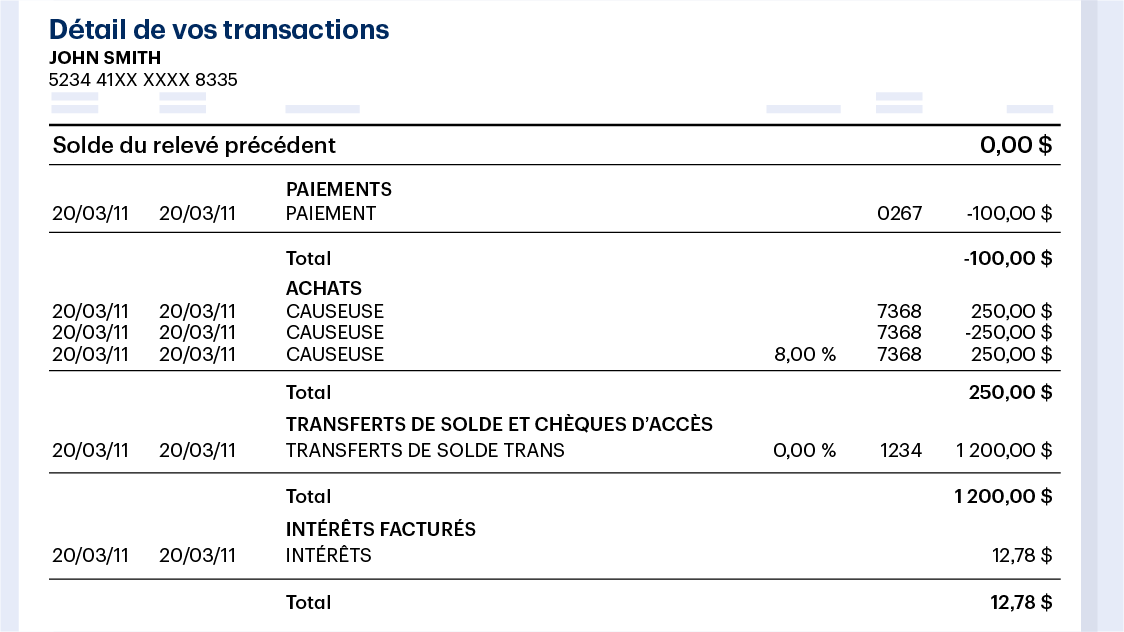

Détail de vos opérations

Dresse la liste de chaque opération effectuée durant la période de relevé, notamment les montants crédités ou portés à votre compte, les intérêts et les dates auxquelles ces montants ont été portés au compte. Pour chaque catégorie, les opérations sont présentées dans l’ordre où elles ont été effectuées.

Inclut tous les paiements, nouveaux achats, transferts de solde, avances de fonds, intérêts et frais.

Si vous avez établi un plan de paiements MBNA, vous verrez ce qui suit dans la section Achats de vos opérations : un crédit pour l’achat initial qui a été converti en plan de paiements MBNA, et une opération distincte pour indiquer la création du plan de paiements.