Vous quittez notre site Web pour accéder à un site tiers sur lequel nous n’avons aucun contrôle.

Renseignements importants sur les changements apportés au compte de carte de crédit Mastercardᴹᴰ Platine Plusᴹᴰ récompenses MBNA.

À compter du 7 août 2025, des changements seront apportés.

Nous expliquons les effets de ces changements sur vous et nous répondons à des questions fréquemment posées.

Si vous avez d’autres questions, vous pouvez clavarder avec un agent (du lundi au dimanche, de 9 h à 21 h, HE). Vous pouvez également appeler au 1-888-876-6262, du lundi au dimanche, de 7 h à minuit, HE (si vous utilisez un ATS, composez le 1-800-872-5280).

-

Mises à jour importantes

-

Questions courantes

Changements en vigueur à compter du 7 août 2025 :

À compter du 7 août 2025 :

- Pour les résidents du Québec seulement – Le 7 août 2025, nous modifierons la façon dont vous affectons les paiements effectués à votre compte

Changements qui entreront en vigueur le premier jour de votre période de relevé commençant en septembre 2025 et qui figureront sur votre relevé de octobre 2025 :

- Les taux d’intérêt annuels changeront.

- Les modalités applicables aux paiements minimums omis changeront également.

À compter du 25 septembre 2025 :

- Certains frais changeront et nous instaurons de nouveaux frais sur les soldes créditeurs pour les comptes inactifs.

- La convention relative au compte sera mise à jour.

Si vous êtes un titulaire de carte, continuez d’utiliser votre carte actuelle; les changements entreront en vigueur automatiquement aux dates indiquées ci-dessus ou dans les tableaux comparatifs ci-après. Vous n’avez rien à faire.

Voici quelques renseignements sur les changements apportés :

À compter du premier jour de votre période de relevé commençant en septembre 2025, il sera indiqué sur votre relevé de octobre 2025, l’article portant sur les « taux d'intérêts annuels » de votre déclaration sera modifié de la façon indiquée dans la colonne « Nouveau texte » ci après.

Taux d’intérêt annuels sur les achats

|

Texte actuel |

Nouveau texte |

|---|---|

|

19,99 % 20,99 % (pour les résidents du Québec seulement) |

21,99 % |

Conseils pour aider à réduire l’incidence du changement

Si vous devez payer des frais d’intérêts, faites un paiement le plus tôt possible après avoir reçu votre relevé.

Taux d’intérêt annuels sur les transferts de solde

|

Texte actuel |

Nouveau texte |

|---|---|

|

20,99 % (pour les résidents du Québec seulement) |

21,99 % (pour les résidents du Québec seulement) |

Conseils pour aider à réduire l’incidence du changement

Si vous devez payer des frais d’intérêts, faites un paiement le plus tôt possible après avoir reçu votre relevé.

Taux d’intérêt annuels sur les avances de fonds

|

Texte actuel |

Nouveau texte |

|---|---|

|

24,99 % |

22,99 % |

|

20,99 % (pour les résidents du Québec seulement) |

21,99 % (pour les résidents du Québec seulement) |

Conseils pour aider à réduire l’incidence du changement

Si vous devez payer des frais d’intérêts, faites un paiement le plus tôt possible après avoir reçu votre relevé.

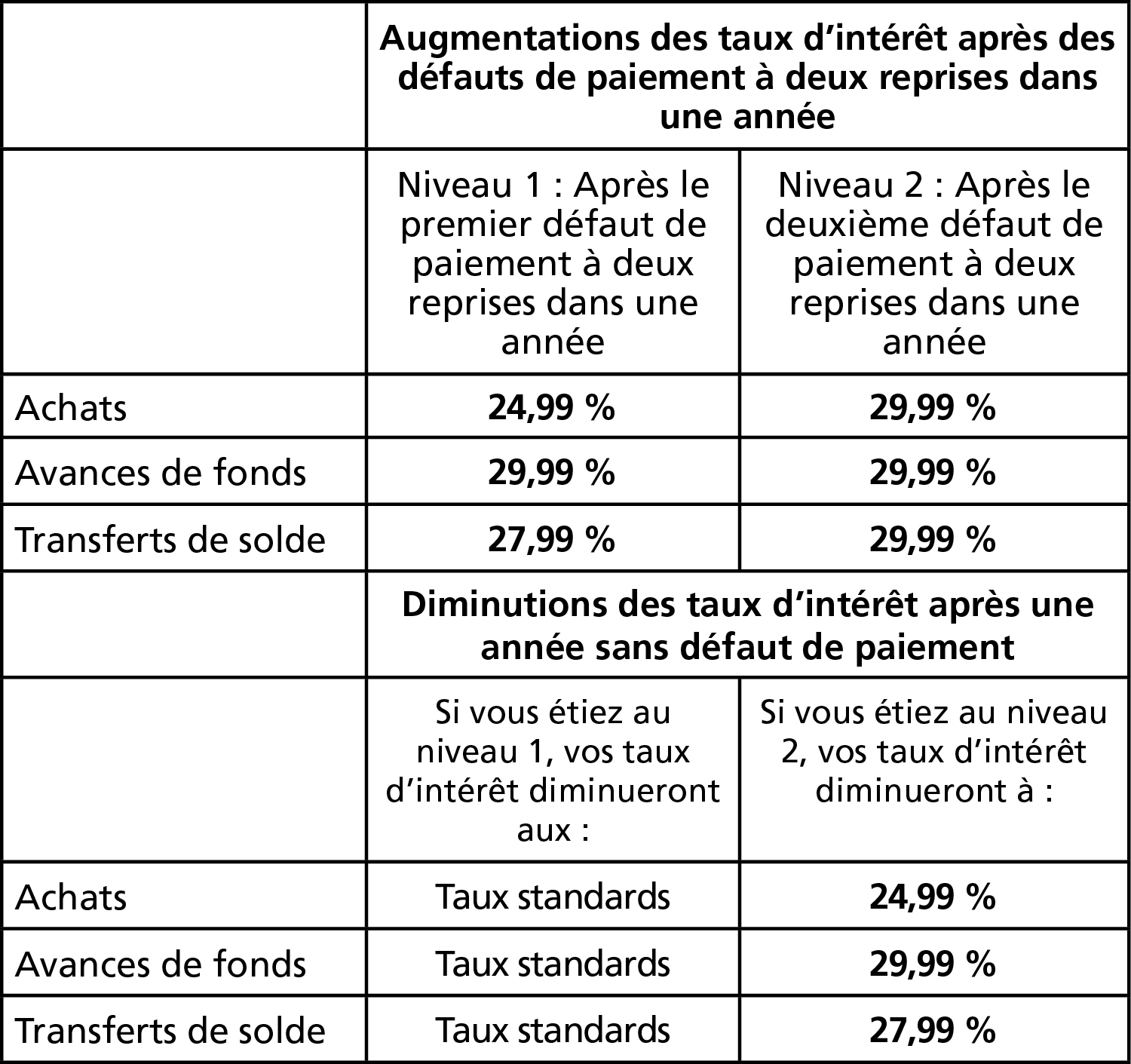

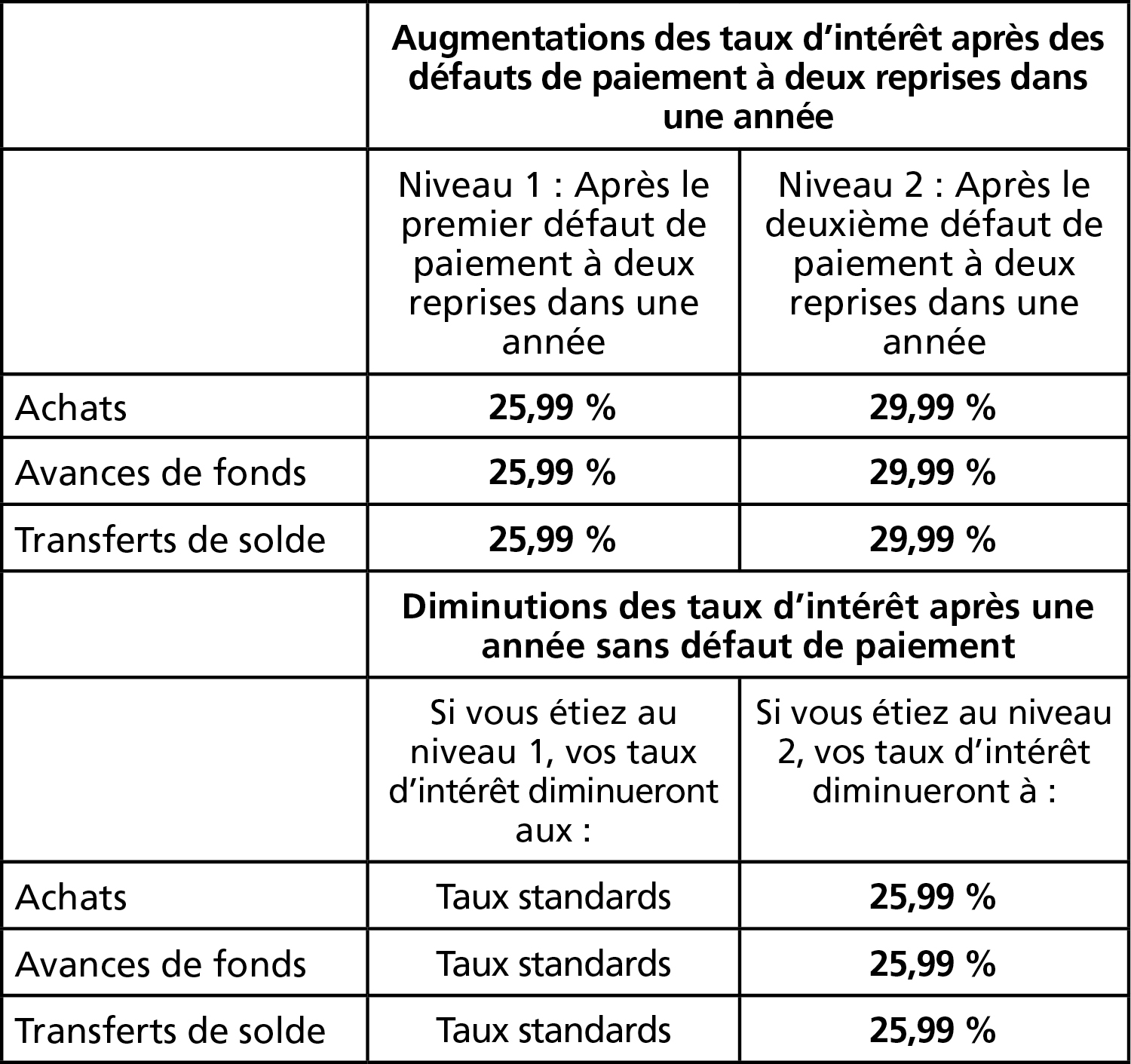

Comment nous augmenterons vos taux d’intérêt annuels :

|

Texte actuel |

Nouveau texte |

|---|---|

|

Augmentation : Si nous ne recevons pas le paiement minimum en entier au plus tard à la date d’échéance du paiement indiquée sur votre relevé, ou au plus tard à la date du nouveau relevé, deux fois au cours de 12 périodes de relevé consécutives, cela sera considéré comme un « défaut de paiement à deux reprises dans une année ». Chaque fois qu’il y a un défaut de paiement à deux reprises dans une année, vos taux d’intérêt augmentent au niveau plus élevé indiqué dans le tableau ci-dessous. Par exemple, à la première occurrence d’un défaut de paiement à deux reprises dans une année, les taux d’intérêt augmenteront au niveau 1; et à la deuxième occurrence, au niveau 2. Plus il y a d’occurrences de défaut de paiement à deux reprises dans une année, plus vos taux d’intérêt augmenteront. Nous appliquerons les taux d’intérêt plus élevés à compter du premier jour de la deuxième période de relevé suivant votre omission d’effectuer le deuxième paiement minimum à temps. Diminution : Si nous recevons le paiement minimum en entier au plus tard à la date d’échéance du paiement indiquée sur votre relevé, ou au plus tard à la date du nouveau relevé, pendant 12 périodes de relevé consécutives, cela sera considéré comme une « année sans défaut de paiement ». Si, après que vos taux d’intérêt ont augmenté en raison d’un défaut de paiement à deux reprises dans une année, il y a une année sans défaut de paiement, vos taux d’intérêt diminueront au niveau immédiatement inférieur au niveau auquel vos taux d’intérêt avaient été augmentés, comme il est indiqué dans le tableau ci-dessous. Nous appliquerons les taux d’intérêt diminués à compter du premier jour de la première période de relevé suivant l’année sans défaut de paiement. Après la première diminution des taux d’intérêt, il n’y aura pas d’autres diminutions des taux d’intérêt même si vous avez des années sans défaut de paiement par la suite. Par exemple, si vos taux d’intérêt ont été augmentés au niveau 2, ils ne seront jamais réduits aux taux standards.

Pour les résidents du Québec seulement

|

Si nous ne recevons pas le paiement minimum en entier au plus tard à la date d’échéance du paiement indiquée sur votre relevé, ou au plus tard à la date du nouveau relevé, deux fois au cours de 12 périodes de relevé consécutives, alors nous augmenterons les taux d’intérêt annuels du compte selon les taux d’intérêt plus élevés suivants : Achats : 26,99 % Transferts de solde : 27,99 % Avances de fonds (y compris les opérations analogues à une opération en espèces) : 27,99 %

|

Conseils pour aider à réduire l’incidence du changement

Payez le montant total de votre paiement minimum au plus tard à la date d’échéance du paiement. Pour éviter des taux d’intérêt majorés en raison de paiements de carte de crédit omis :

-

Vous pouvez vous assurer de ne jamais manquer un paiement en établissant des débits préautorisés sur votre compte bancaire.

-

Programmez une alerte dans votre calendrier pour vous rappeler de faire votre paiement au plus tard à la date d’échéance du paiement.

Si vous avez des difficultés financières, veuillez nous appeler au : 1-888-876-6262, Lundi au dimanche 7 h à minuit (HE).

Voici les détails des changements qui entreront en vigueur le 25 septembre 2025.

La section « Autres frais » de votre déclaration sera modifié de la façon indiquée dans la colonne « Nouveau texte » ci‑après.

Frais d’opérations sur les avances de fonds

Les changements suivants apportés aux Frais d'opérations sur les avances de fonds ne s’appliquent pas aux résidents du Québec.

|

Texte actuel |

Nouveau texte |

|---|---|

|

Avances de fonds : Opérations d'avance de fonds au GAB :

Opération d'avance de fonds en espèces au comptoir:

Opérations analogues à une opération en espèces (opérations d'avance de fonds) :

|

Avances de fonds : Nous imputons des frais de 1 % sur le montant de l’opération d’avance de fonds (y compris les opérations d’avance de fonds au GAB, les opérations d’avance de fonds en espèces au comptoir et les opérations analogues à une opération en espèces); les frais minimums seront de 3,50 $. Nous n’imputons pas ces frais si le compte a un solde créditeur au moment où l’opération d’avance de fonds a lieu. |

Conseils pour aider à réduire l’incidence du changement

- Les changements apportés à ces frais visent uniquement les clients qui font des opérations d’avances de fonds. Des intérêts et des frais s’appliquent.

- Pour éviter ces frais, envisagez d’utiliser votre compte bancaire ou votre carte de débit pour accéder à des fonds.

Transferts de solde (y compris les transferts de fonds à un compte bancaire)

Les changements suivants apportés aux Frais d'opérations sur les avances de fonds ne s’appliquent pas aux résidents du Québec.

|

Texte actuel |

Nouveau texte |

|---|---|

|

Transferts de solde au taux standard :

Transferts de solde avec taux promotionnel que nous pouvons vous offrir :

|

Transferts de solde au taux standard :

Transferts de solde avec taux promotionnel que nous pouvons vous offrir :

|

Conseils pour aider à réduire l’incidence du changement

- Les changements apportés à ces frais visent uniquement les clients qui se voient offrir et qui acceptent une offre promotionnelle de transfert de solde.

- Pour éviter ces frais, envisagez d’utiliser votre compte bancaire ou votre carte de débit pour accéder à des fonds.

Paiement retourné

Les changements suivants apportés aux Frais pour paiement retourné ne s’appliquent pas aux résidents du Québec.

|

Texte actuel |

Nouveau texte |

|---|---|

|

Nous imputerons 20,00 $ à l'égard de chaque paiement retourné que vous effectuez. |

Nous imputerons 10,00 $ à l’égard de chaque paiement retourné que vous effectuez. |

Ces frais sont réduits.

- Pour éviter ces frais, vérifiez votre compte bancaire ou vos comptes bancaires régulièrement pour vous assurer d’avoir suffisamment d’argent pour les paiements à venir qui seront inscrits à votre compte.

- Envisagez d’établir des alertes sur votre compte bancaire ou vos comptes bancaires pour vous aider à surveiller vos soldes.)

Frais d’administration du solde créditeur

Les changements suivants apportés au frais d’administration du solde créditeur ne s’appliquent pas aux résidents du Québec.

|

Texte actuel |

Nouveau texte |

|---|---|

|

Sans objet. |

Si votre compte a un solde créditeur, nous facturerons le montant le moins élevé entre 10 $ et le montant total du solde créditeur si aucune activité de crédit ou de débit n’a eu lieu dans le compte pendant 12 cycles de facturation consécutifs |

Conseils pour aider à réduire l’incidence du changement

Un solde créditeur s’affichera comme un montant négatif sur votre relevé.

Si votre compte a un solde créditeur, utilisez le compter ou communiquez avec nous pour un remboursement dans un délai de 12 cycles de facturation pour éviter de vous voir facturer des frais d’administration du solde créditeur.

Un cycle de facturation est d’environ 1 mois.

À compter du 7 août 2025, « Article 4 : Paiements, intérêt et frais » de votre Convention de compte MBNA sera modifié de la façon indiquée dans la colonne « Nouveau texte » ci-après :

4.4 Comment affectons-nous votre paiement?

|

Texte actuel |

Nouveau texte |

|---|---|

|

Nous affecterons les paiements reçus à l’égard du compte d’abord à votre paiement minimum, dans l’ordre suivant :

Dans chacune des catégories 1 à 4 susmentionnées, les montants visés par le ou les taux d’intérêt les plus bas seront payés avant les montants visés par le ou les taux d’intérêt les plus hauts. |

Pour les résidents de l’extérieur du Québec Nous affecterons les paiements reçus à l’égard du compte d’abord à votre paiement minimum, dans l’ordre suivant :

Dans chacune des catégories 1 à 4 susmentionnées, les montants visés par le ou les taux d’intérêt les plus bas seront payés avant les montants visés par le ou les taux d’intérêt les plus hauts. Pour tout montant que vous payez au-delà de votre paiement minimum, nous affecterons ces paiements comme il est stipulé à l’article 4.5 Qu’advient-il si vous payez plus que le paiement minimum? Pour les résidents du Québec Pour les paiements allant jusqu’au nouveau solde indiqué sur votre relevé, nous affecterons d’abord les paiements aux opérations effectuées au cours de cette période de relevé qui sont assorties du taux d’intérêt le plus haut avant les opérations assorties du taux d’intérêt le plus bas. Lorsque ces opérations ont le même taux d'intérêt, les paiements seront affectés d’abord aux opérations qui ne profitent pas d’un délai de grâce sans intérêt avant les opérations qui profitent d’un tel délai de grâce. Si vous payez plus que le nouveau solde indiqué sur votre relevé et que vous avez eu des opérations supplémentaires affichées à votre compte après la date de clôture de ce relevé, nous affecterons l’excédent de votre paiement aux opérations affichées qui ne figurent pas encore sur votre relevé, d’abord aux opérations assorties du taux d’intérêt le plus haut avant les opérations assorties du taux d’intérêt le plus bas. Si vous payez plus que le solde impayé qui est inscrit à votre compte, le solde créditeur sera affecté aux nouvelles opérations dans l’ordre dans laquelle elles sont affichées dans le compte. Pour les résidents de l’extérieur du Québec et les résidents du Québec Solde créditeur Vous aurez un solde créditeur si :

Nous ne versons pas d’intérêt sur les soldes créditeurs. Nous n’assurons pas les soldes créditeurs en tant que dépôt en vertu de la Loi sur la société d’assurance dépôts du Canada (Canada). Un solde créditeur n’augmentera pas votre crédit disponible ou votre limite de crédit. |

4.5 Qu’advient-il si vous payez plus que le paiement minimum?

|

Texte actuel |

Nouveau texte |

|---|---|

|

4.5 Qu’advient-il si vous payez plus que le paiement minimum? Pour tout montant que vous payez au-delà de votre paiement minimum (paiement excédentaire), nous affecterons le paiement excédentaire au nouveau solde total en suivant le processus suivant : Catégorisation par taux d’intérêt : Nous placerons tous les éléments ayant le ou les mêmes taux d’intérêt annuels dans la même catégorie de taux d’intérêt annuel. Par exemple :

Affectation du paiement en fonction du pourcentage du solde : Nous affecterons ensuite le paiement excédentaire aux différentes catégories de taux d’intérêt selon la proportion du montant de chaque catégorie par rapport au nouveau solde total restant après l’affectation de votre paiement minimum. À titre d’exemple :

Payer plus que le solde du compte Si vous payez plus que le nouveau solde total indiqué sur votre relevé, nous affecterons l’excédent de votre paiement aux opérations qui ne figurent pas encore sur votre relevé. Solde créditeur Vous aurez un solde créditeur si :

Nous ne versons pas d’intérêt sur les soldes créditeurs. Nous n’assurons pas les soldes créditeurs en tant que dépôt en vertu de la Loi sur la société d’assurance dépôts du Canada (Canada). Un solde créditeur n’augmentera pas votre crédit disponible ou votre limite de crédit. |

4.5 Qu’advient-il si vous payez plus que le paiement minimum? (Pour les résidents de l’extérieur du Québec) Pour tout montant que vous payez au-delà de votre paiement minimum (paiement excédentaire), nous affecterons le paiement excédentaire au nouveau solde total en suivant le processus suivant : Catégorisation par taux d’intérêt : Nous placerons tous les éléments ayant le ou les mêmes taux d’intérêt annuels dans la même catégorie de taux d’intérêt annuel. Par exemple :

Affectation du paiement en fonction du pourcentage du solde : Nous affecterons ensuite le paiement excédentaire aux différentes catégories de taux d’intérêt selon la proportion du montant de chaque catégorie par rapport au nouveau solde total restant après l’affectation de votre paiement minimum. À titre d’exemple :

Payer plus que le solde du compte Si vous payez plus que le nouveau solde total indiqué sur votre relevé, nous affecterons l’excédent de votre paiement aux opérations qui ne figurent pas encore sur votre relevé. |

Documents importants

Besoin d’aide? Des questions?

Composez le 1-888-876-6262

Nous sommes là pour vous du lundi au dimanche, de 7 h à minuit, HE

Non, vous n’avez aucune mesure à prendre. Vous pouvez continuer à utiliser votre carte de crédit MBNA comme vous le faites aujourd’hui jusqu’au 25 septembre 2025 et par la suite.

Non, le numéro et le NIP de la carte de crédit ne changent pas. Ils restent les mêmes.

Puisque le numéro de votre carte de crédit ne change pas, vous n’avez pas à mettre à jour les renseignements sur les débits préautorisés (DPA).

- Oui. Votre limite de crédit demeure inchangée.

- Oui. Rien ne change en ce qui concerne l’accès à votre compte de carte de crédit par le site mbna.ca/fr.

- Oui, il passera de 19,99 % à 21,99 % pour les achats.

- Pour les résidents du Québec, il passera de 20,99 % à 21,99 % pour les achats.

- Oui, le taux d’intérêt annuel passera de 24,99 % à 22,99 % pour les avances de fonds.

- Pour les résidents du Québec, il passera de 20,99 % à 21,99 % pour les avances de fonds (y compris pour les opérations analogues à des opérations en espèces).

- Pour les résidents du Québec, il passera de 20,99 % à 21,99 % pour les transferts de solde.

- Ces frais passeront de 20,00 $ à 10,00 $.

- Ces frais ne s’appliquent que si votre compte a un solde créditeur (solde de relevé négatif) et qu’il n’y a eu aucune activité de crédit ou de débit dans le compte au cours de 12 cycles de facturation consécutifs. Le montant le moins élevé entre 10,00 $ et le montant total du solde créditeur sera facturé.

- Le frais est non applicable si votre compte a un solde de 0 $ ou plus.

Documents importants

Besoin d’aide? Des questions?

Composez le 1-888-876-6262

Nous sommes là pour vous du lundi au dimanche, de 7 h à minuit, HE